LOS LIBROS CONTABLES

Las Partes que Integran

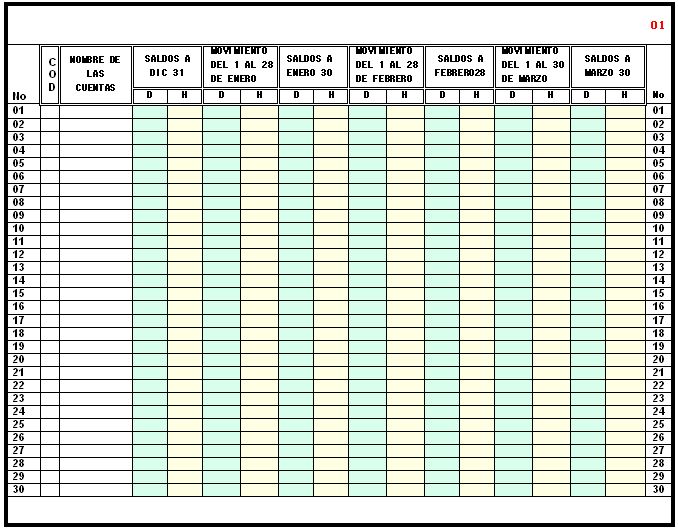

- Número del folio del mayor: es el número consecutivo que le corresponde a la hoja del mayor donde se realiza el resume

- Código y nombre de la cuenta: en estas columnas se anotan el código y nombre de la cuenta de mayor

- Saldo del mes anterior: en estas columnas se registran los valores débitos o créditos que presentan las cuentas mayores en el mes anterior al mes que se está mayorizando.

- Movimiento del mes: se dispone de dos columnas Debe y Haber que recibirán los débitos y créditos del movimiento del mes.

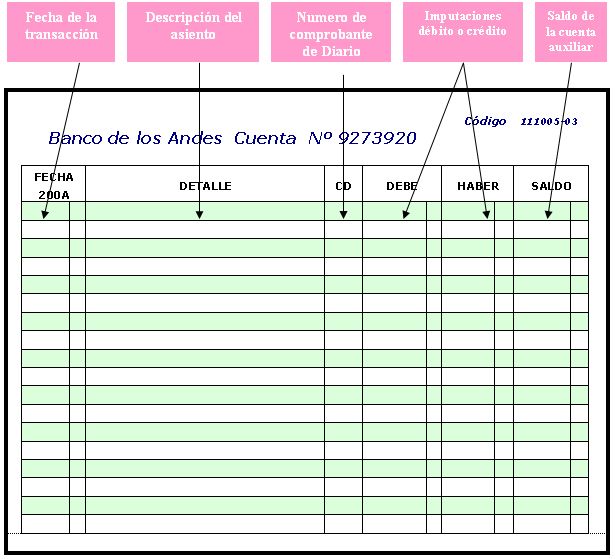

LIBROS AUXILIARES

Son los libros de contabilidad donde se registran en forma analítica y detallada los valores e información registrada en los libros principales. Cada empresa determina el numero de auxiliares que necesita de acuerdo con su tamaño y el trabajo que se tenga que realizar.

En

ellos se encuentra la información que sustenta los libros mayores y sus

aspectos más importantes son:

En

ellos se encuentra la información que sustenta los libros mayores y sus

aspectos más importantes son:Registro de las operaciones cronológicamente.

Detalle de las actividades realizadas.

Registro del valor del movimiento de cada subcuenta

Tipos de libros auxiliares

Cuentas de control: En estos libros se detalla y amplía la información de una cuenta en varias subcuentas, para evitar los inconvenientes que puede ocasionar el manejo de muchos registros individuales de una cuenta.

Subcuentas:

Este es el que sustenta la información presentada en los libro mayores y diario y contiene los valores

correspondientes a las subcuentas y sus auxiliares.

Subcuentas:

Este es el que sustenta la información presentada en los libro mayores y diario y contiene los valores

correspondientes a las subcuentas y sus auxiliares.Auxiliar de compras y ventas: Las empresas utilizan auxiliares de compras y ventas donde se registran en forma detallada la información solicitada por la administración de impuestos.

Auxiliar de vencimientos: Este se lleva con el fin de saber las cuentas por pagar que se tiene con terceros y las cuentas por cobrar.

También existen otros libros que tienen el resto de la información financiera de la empresa, como el libro de actas y registro de socios, el libro fiscal, el registro de facturación etc.